写在前面:上海机场是我长期关注的公司之一,看着这波跌下来竟有800亿市值,便决定集中精力深入研究,由浅入深,发掘投资机会。目前资料已备好,研究按部就班,后续会在雪球发表系列研究成果,感谢在雪球平台获得的知识,也希望不辜负“雪球首席炼金师”的称号,哈哈。

因为笔者研究未深,如果您是这波一时冲动抄底进来被套的散户,可以一起来探讨一下。至于已有不少深研上机的大V和前辈,欢迎指点和赐教。

本篇是开篇:上海机场的资本往事。

一、历史沿革

上海机场(600009)的前身是“上海虹桥国际机场股份有限公司”,是上海机场控股(集团)公司独家发起,拟采用募集方式而设立的一家股份有限公司, 于1997年6月9日成立,注册资本金为人民币46.9亿元,主要从事于机场建设、施工、运营管理和与国内外航空运输有关的地面服务和国内贸易。原上海虹桥国际机场为其全资子公司。

上海虹桥国际机场始建于1907年(呵呵,虹桥机场百年历史了),建成之后几经改扩建,规模不断扩大,1963年将虹桥机场扩建为军民合用的国际机场,1964年5月1日正式通航。1971年虹桥机场正式改为民航专用机场, 1988年6月25日成为一家实行企业化经营管理体制的民航运输企业。

为了适应上海地区民用航空业的高速增长及其对机场设施之未来需求,1995年海市政府决定在浦东修建国际机场。为了便于协调和管理上的高效与集中,1997年6月9日上海市政府正 式成立了上海国际机场控股(集团)公司,对上海地区民用航空机场(包括虹桥国际机场和在建中的浦东国际机场)实行统一管理。

1997年,集团公司拟投入其下属虹桥国际机场主要与候机楼业务相关的单位和相应的资产、负债以及广告公司的资产、负债,作为发起人募集设立本公司。

二、1998年首次IPO募集19亿

首次发行3亿股,每股发行价人民币6.41元,募集资金:19.23亿元,其中14亿元将同集团公司一道投资于浦东国际机场一期主体工程的建设,占上海浦东国际机场公司20.37%的股权。另外约5.007亿元人民币将投资于本公司在浦东机场的停车楼工程以及本公司在虹桥机场的国际候机楼的改、扩建和新建一个货运区。

浦东机场一期工程总投资预计为99.75亿元,所需总投资中,集团公司投入54.75亿元的股本金,虹桥公司投入14亿,其他的去贷款。

穿插个估值的话题:IPO发行价格采用如下计算方式:

发行价格:(94年每股税后利润+95年每股税后利润+96年每股税后利润)/3乘以市盈率

94-96年公司3年的平均净利润是2.6亿,公司的股本为6亿,每股收益0.43亿,按照发行市盈率为14.9倍,上市首日总市值是58亿。

回到现在,假设如今的上海机场(浦东机场)按照同样的逻辑,取2017-2019年三年的利润来算是43亿,乘以14.9倍则是643亿,对应股价33.4元。目前5月10日收盘的市值856亿,刚好是目前市值的75折。

1998年2月虹桥机场IPO后的股本结构如下:

三、2000年发行可转债13.27亿

公司于2000年2月发行可转换公司债券,实际募集资金13.27亿元投资于上海浦东国际机场候机楼及相关资产。

读上海机场2000年年报还读到一个关键信息:

根据公司第一届董事会第十次会议及公司1999年度股东大会决议,公司以14亿元的价格将公司持有的上海浦东国际机场公司20.37%的股权转让给上海机场(集团)有限公司,并将该股权转让收入投资于上海浦东国际机场候机楼及相关资产。

这操作总结起来就是,上海机场IPO19.23亿和发行可转债13.27亿,上市以来唯有这两次融资共32.5亿,其中绝大部分即27.27亿全部投资于上海浦东国际机场候机楼及相关资产。

这时候虹桥机场不再持有上海浦东国际公司的股权了。

上海国际机场股份有限公司于2000年2月25日发行的13.5亿元“机场转债”自2000年8月25日起可以转换为公司的股份,于2004年4月23日停止交易和转股。截至2004年4月23日,已有1322588000元面值的“机场转债”转换成公司发行的股票“上海机场”,占“机场转债”发行总量(13.5亿元)的97.97%,累计转股股数为149626898股其余未转股的27412000元面值的“机场转债”于2004年4月23日由公司提前赎回。

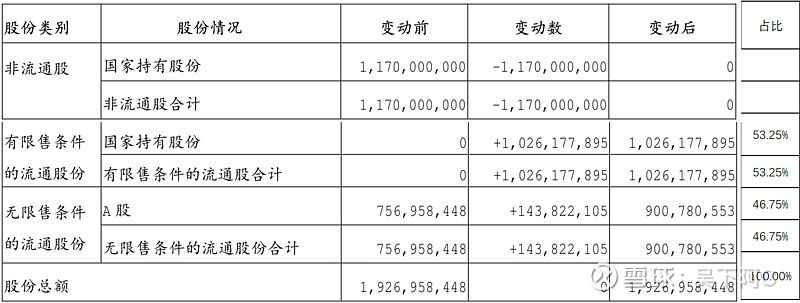

股份的变动还有两次,1998年12月3日宣布10转增5股,2003年12月26日宣布10送3股,再结合可转债转股,最终19.27亿股本,社会个人股占39%。总体股份的变动具体如下:

上海机场上市24年以来,仅有两次融资,共累积融资IPO19.23亿+可转债13.5亿-赎回0.27亿=32.46亿。至今共分红22次,累积分红113.44亿。考虑2006年股权分置后,社会股东占46.75%,且大规模的分红都是2006年后,取最大值分到44.2亿,融资分红比164%。比起消费股,目前回报率其实不高,但对一家需要很多资金扩建机场的公司,还是可圈可点的,资本再投入也赚了不少钱。

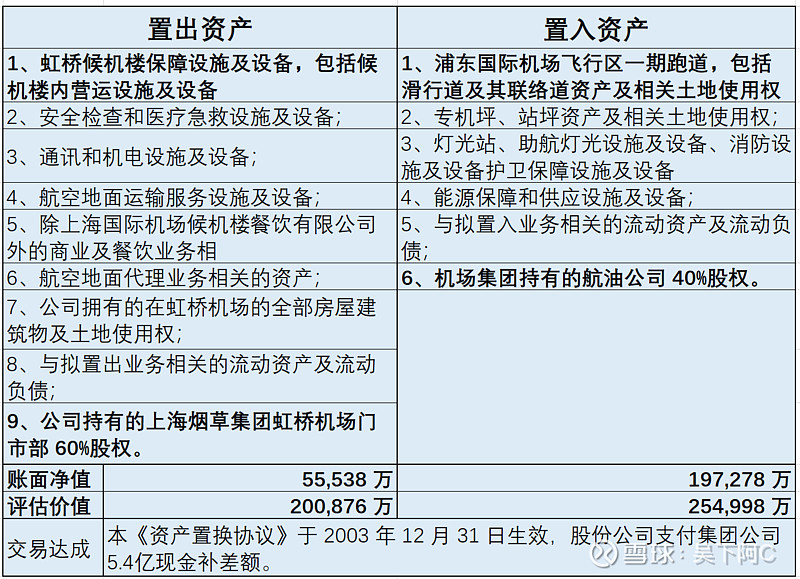

四、2004年资产置换

浦东机场于1999年9月建成通航,2002年10月28日起,民航局和上海市政府共同决定,将上海所有国际航班和港澳地区航班由虹桥机场转移到浦东国际机场起降,保留部分虹桥机场的国际机场备降功能。

2003年12月15日,为有效减少上市公司与公司控股股东上海机场(集团)有限公司之间存在的关联交易,提高公司经营业务水平,公司拟以目前拥有的虹桥国际机场(“置出资产”)与集团公司的浦东国际机场以及航空油料有限责任公司40%的权益(“置入资产”)进行置换,具体如下:

看看虹桥机场,评估值几乎是净资产的4PB。目前浦东机场也经营了近20年了,目前跌到800多亿了,不少投资人一看竟然还有3PB这么高,说还得腰斩。阿C就呵呵了,机场的净资产是失真的,明显是偏低的,所以不能简单用PB来估值。

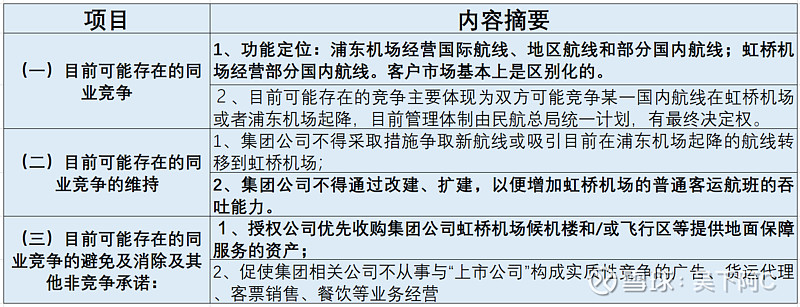

与此同时,公司于 2003 年 12 月 31 日在上海市与上海机场(集团)有限公司签订了《非竞争协议》,内容很多,阿C进行了归纳和简化,重点的标粗了。

2004年1月,资产置换后,上市公司将体内的虹桥机场换成了浦东机场&航油公司 40%股权,所以至今,我们持有的股票上海机场,2004年后就从虹桥机场变为了浦东机场,然后虹桥机场和浦东机场各就其位,尽量减少竞争,浦东机场也获得了高速的发展。

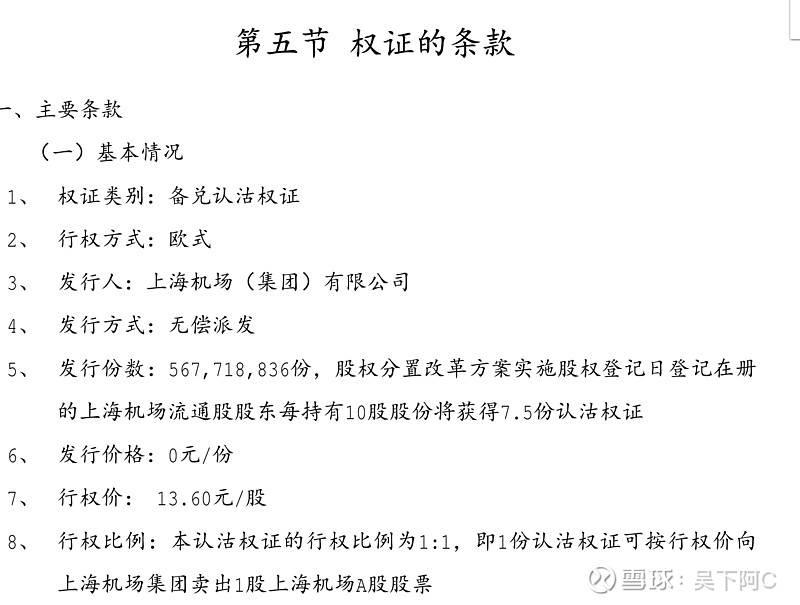

五、2006年股权分置

股权分置是证券改革的大事,当时阿C还是个小屁孩,这块不多说了,简单说说吧,弄得不是很清楚。

通过股改后,集团公司持股却从60.72%降到了53.25%,权证一张没有收回来,呵呵,当年史无前例的大牛市,股票都涨上天了,谁还肯13.6卖回给公司。(现在想想真划算,集团为了获得流动性,无偿补贴了一部分股权给二级市场股东,而集团至今一股都没减值)

当时谈股改色变,集团为了做好政治工作,“讨好”市场?还作出了两个承诺,一是谋求整体上市,二是2006-2008年集团不涨租金。

这个承诺估计吹牛吹大了,整体上市至今都没有实现,也出现了小股东状告上市公司的闹剧。但有一点是可圈可点的,上市公司至今都没减持一股上海机场的股票,占比依旧是53.25%。

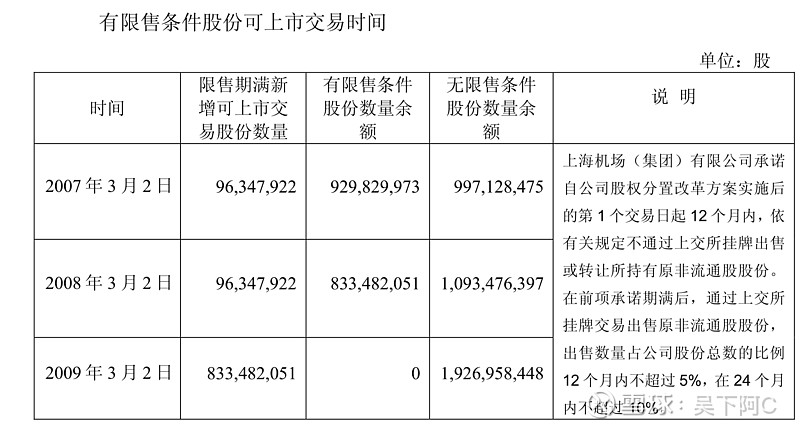

目前的情况是,最后导致那8.33亿的股权分置限制股份至今没有解禁,十几年过去了,一年又一拖到了2022年3月2日。

至此,上海机场的资本往事,阿C就挖掘到这里。于是问题来了,

上海机场什么时候能够整体上市呢?

下篇文章预告:

上海机场机场基本面研究(二):资产质量篇

考虑上市公司2004年资产置换后,体内变为浦东机场,后续的财务分析从2004年开始分析,用长期的视角来研究一家公司,数据经过自己处理的,会加入可比公司一起做比较。

利益相关:近期已建仓上海机场,本系列文章供笔者整理思路,加深对上海机场的了解,挖掘投资机会。后续会持续分享雪球,一来感谢雪球平台的鼓励,二来希望交到朋友也获得真知灼见。如果写得好,希望转发点赞或打赏,您的鼓励是我想发高质量帖子的动力!

$上海机场(SH600009)$ $白云机场(SH600004)$ $深圳机场(SZ000089)$ @今日话题 @雪球达人秀